央行不断加息房产投资者应该如何应对

让我们先回顾一下历史。在过去的 30 年中,加拿大央行已经进行了 6 次加息,从 1.25 到 3.2 个百分点不等,最近一次加息是在 今年。每次加息都有一个共同点,那就是加息之后的短暂时间内,央行就会下调利率,下调幅度从1.25%到 5.125%不等。央行加息是为了让经济放缓,而降息是为了提振经济。市场普遍认为,加息通常开始得太晚,因此在经济已经放缓之后利率仍在上升。一旦它们真正开始生效,影响可能会太大,央行必须迅速做出改变。

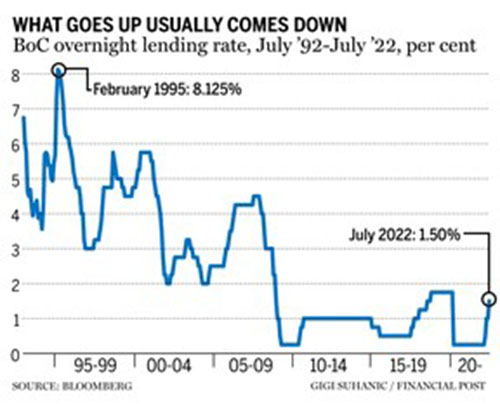

1994 年 10 月,加拿大银行的隔夜利率为 4.94%。在接下来的四个月里,利率显着上升至 8.125% (上升了 3.2 个百分点)。在接下来的 9 个月里,利率下降到 5.94%,一年后则降至 3%。从历史上看,这是一次大幅上升和下降,但它概述了利率上升的速度以及最终下降的幅度。

在 1997 年至1998 年的 15 个月期间,利率从 3% 上升至 5.75%。随后的利率下调不是很大,在接下来的 9 个月中下降到 4.5% (差不多是1.25%)。

1999 年 10 月,利率保持在 4.5%,但到 2000 年 5 月上升到 5.75%。一年后,又回到 4.5%,到 2002 年 1 月一路下降到 2%。

在 2002 年 3 月至 2004 年 4 月的连续 25 个月中,利率从 2% 上升到 3.25%,然后又回到 2%。

在一个相对经济繁荣的时期,利率从 2005 年 8 月的 2.5% 上升到 2007 年 7 月的 4.5%。但 2008 年的金融危机开始月,利率首先下降到 3%,之后一年一直下降到 0.25%。

上一次利率波动时2017 年 6 月,当时利率为 0.5%,到 2018 年 10 月上升到 1.75%,然后到 2020 年 3 月 COVID-19 开始时下降到 0.25%。

那么目前的加息会是什么情况呢?到目前为止,我们已经进入加息周期 ,过去几个月增加了1.25 %。接下来7月13日的央行利率可能还会增加0.75%,然后也许还会再加1-1.5个点。 如果隔夜利率从 0.25%(2022 年 2 月的水平)升至 2.75%,对于我们中有大量房款借贷的人,不是一件好事。但是,如果利率会在达到定点后下降,那么投资者将做好怎样的打算呢?

回顾历史,过去6次加息的平均时长是13个月。(这次的加息我们已经经历了四个月。) 如果我们所做的只是简单地看过去的平均值,那么本次加息还有 0.7 个百分点,这将需要另外 9 个月的时间。然后,利率将在 2023 年 9 月开始下降,并最终一路回落至 0.25%(如果可能的话,甚至更多)。不过只简单地看平均值是不正确的。原因不同,利率升降的出发点也不同。只不过在过去的 30 年中,这个周期都一直重复。

如果一定要推测个结论,预计本次加息时间表将短于 13 个月,接下来加息幅度将超过 0.7 个百分点。降息的开始可能早于 2023 年 9 月。(另外一个历史数据就是,过去六次降息周期平均在加息停止后 5.7 个月开始,但有三次发生在三个月内。平均加息1.95个百分点,平均降息2.85个百分点。)加拿大的隐含政策曲线目前表明,加息将在六个月内达到顶峰,然后在次年开始下降。这并不意味着100%会发生,不过即使在今天,隐含的政策利率也表明了我们之前多次看到的同一周期。

如果未来如本文所推测,这对投资者和借款人意味着什么?

浮动利率借款人在接下来的几个月会感到更大的压力。但是如果按过去历史,经历过一段时间后,利率会再次下降。另外在中期,浮动利率可能会再次带来好处。如果您正在考虑购买GIC或债券,锁定或投资可能还为时过早,今年晚些时候或明年上半年可能会有一个最佳时机。

高通胀和高利率在今天似乎是显而易见的情况,但这可能会在不久的将来发生变化,所以不要过分强调这个投资论点,因为它可能会让你大吃一惊。

这里的关键信息是,我们不应该对失控的加息感到恐慌。 它们将继续上涨,但我们很可能会在加息停止后不久看到利率下降。 也许这种翻转将在今年年底或 2023 年的某个时候发生,但为这种情况做好准备将使一些投资机会和债务机会最大化。

(本文源自金融时报)

- 183 Willowdale Ave

Toronto, ON, M2N 4Y9, Canada - 647-877-9311

- alan@mycanadahome.ca

- www.mycanadahome.com